口腔大全

集采竞争压力下,通策医疗将推低价种植业务

集采竞争压力下,通策医疗将推低价种植业务

5月8日,通策医疗(600763.SH)举办了业绩说明会,并对公司在2022年营收净利双降、正畸、儿科业务收入持续下滑等问题做出了说明。

红星资本局注意到,种植牙集采全面落地后,原本主打中高端市场的通策医疗,提出将推低价种植业务。然而,低价策略能否达到提高市占率的效果,是否会影响公司营收,成为投资者及行业的关注焦点。

另外,通策医疗在今年2月宣布,将收购和仁科技(300550.SZ)转为参股,也招来不少质疑之声。收购和仁科技部分股权后,通策医疗成为其第二大股东,但其走向“全国战略”能否实现还未可知。对此,红星资本局向通策医疗发去相关采访问题,截至发稿未有回复。

↑资料图 据视觉中国

营收净利双降

正畸、儿科收入持续下滑

4月27日晚间,通策医疗公布2022年年报。公司在报告期内营收约27.19亿元,同比减少2.23%;净利润约为5.48亿元,同比下降21.99%;经营活动产生的现金流量净额约为6.7亿元,同比下降28.67%。

与年报同日发布的2023年一季报显示,通策医疗营收净利均扭转同比下降局势,实现正向增长。其中,营收约6.75亿元,同比增长3.04%;净利润约1.69亿元,同比增长1.49%。

对于2022年营收减少的原因,通策医疗称主要系客观原因导致医疗服务收入下降。通策医疗表示,报告期内公司执行新租赁准则,计入损益的租赁负债利息费用4250万,导致减少了当期利润。另外,由于医护团队储备全年增加人力成本1亿余元,新开业医院的租金、物业费等也直接影响了当期利润2050万元。

另外,随着口腔种植牙耗材加入集采,国内的口腔医疗行业也陆续开始了调整。

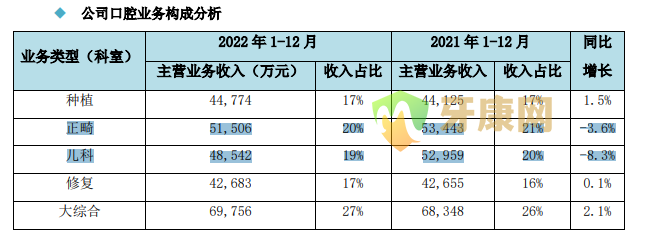

红星资本局注意到,通策医疗口腔业务由种植、正畸、儿科、修复和大综合五个主要业务构成。2022年,占比较高的正畸和儿科业务收入出现下滑,幅度分别为3.6%和8.3%;其余三项业务同比增幅也仅为个位数。

而在2021年,这五大业务收入同比增长均在25%及以上,其中种植业务更是同比增长了38%。通策医疗解释道:2022年,公司种植业务主要受到观望情绪延迟消费的影响;正畸、儿牙主要受到客观因素、学校封闭等因素影响。

2023年一季度,通策医疗正畸、儿科业务收入仍同比下滑,种植业务收入则有所增长。

种植牙集采全面落地

将推低价种植业务

市场普遍认为,口腔种植体集采全面落地后,将打开国内种植牙的新一轮放量行情。

通策医疗也旗帜鲜明地表示,将入场瓜分这块蛋糕。董事长吕建明在致全体股东的公开信中表示,集采落地后,预计观望现象仍会持续几个月,患者对低端种植体的功效和售后服务会存有疑虑,但是客观存在的无比庞大的种植牙需求,会在2023年年内出现一个爆发点。

通策医疗提出,将向患者推出低价种植业务,推动通策医疗高中低口腔超市的概念,提升市场占有率。

资料显示,通策医疗在中高端口腔市场优势明显,但低端市场进入却较晚,且占有率不高。而在当前口腔市场多样化诊疗的需求下,中低端市场的竞争更为激烈。换言之,通策医疗“低价”进军中低端口腔市场的策略仍需等待时间的检验。

相较于口腔市场对医疗机构耗材降价带来的利润减少担忧,通策医疗强调,公司主要向市场提供的是医疗服务而非耗材。

“从集采的影响来看,公司利润来源是医疗服务而非耗材,种植项目的收费有向服务费转化的趋势。”通策医疗在2022年4月的一场调研活动中回应了市场担忧。

而后,国家医保局“医疗服务价格调控目标为一颗牙4500元”的专项治理通知出台,成为继口腔耗材后的配套降价措施,医疗服务顺利实现同步降价。

通策医疗未能从行业调整中抽身而出。那么,集采及医疗服务价格调控下直接导致的客单价下降,是否会影响公司种植业务未来的营收和利润,成为业内对龙头企业通策医疗的一致疑问。

据财联社报道,在通策医疗5月8日举办的业绩说明会现场,吕建明对上述问题回应称,“医生现在还处于观望态度,客户积极性也没有很高,导致(公司)集采范围内的种植没有太明显的增长,这也是我们现在要努力解决的问题。”

“忽悠式”收购引监管关注 仍难突破地域限制

收购和仁科技是通策医疗布局“全国战略”的重大举措。

2022年5月,通策医疗公告拟以约7.7亿元的价格收购和仁科技,成为其第一大股东。和仁科技作为国内较早进入临床医疗信息化的产品服务商之一,发展了以301医院、西京医院、同济医院、华西医院、湘雅医院、浙医二院等国内知名医院为代表的客户。

基于和仁科技长期在医疗机构进行的数据处理及技术能力,通策医疗认为,要想向医疗服务专科领域高精尖发展,离不开医疗数字化的布局,收购和仁科技是必然选择。

然而,今年2月,通策医疗突然宣布终止收购,仅仅过了10多天,其又宣布重启收购转为参股。短时间内两次掉转方向,被投资者认为是“忽悠式”收购,也引发了上交所对其是否存在未披露信息、是否具备收购人资格等方面的质疑。

红星资本局注意到,在上交所下发的监管函中还提到,吕建明曾存在与关联方之间发生非经营性资金往来等违规事项,被浙江证监局予以行政处罚,并罚款100万元。

需要指出的是,通策医疗在收购和仁科技背后,是其浙江省内收入占总营收90%以上的现状。

通策医疗称,医疗行业的属地化特征,给医疗机构异地扩张带来了巨大困难。在成立之初,通策医疗摒弃了跑马圈地式的扩张模式,坚持做强做大浙江大本营。长期坚持这一策略,也给通策医疗带来了难以脱离省内桎梏的问题。

为此,通策医疗将口腔医院开到了昆明、益阳、成都、西安等地,拟通过“区域总院+分院”的模式来走向全国。甚至在通策医疗早期,还曾将辅助生殖作为通策医疗的双主业之一。

诸多尝试之后,通策医疗仍难以突破地域限制,并在2022年通过参与壹号基金剥离了妇幼资产。

目前,通策医疗仍在积极开拓分院,以期实现“全国战略”。据2022年年报,通策医疗新增口腔医疗机构17家,尽管新增了人力资源成本,新机构初期导致亏损,其称,仍将逆势而上。

- 抖友真实经历揭晓牙科诊所坑人的套

- 牙髓炎吃了布洛芬睡一觉好了?急性牙

- 真实经历告诉你深龋千万别补牙去做

- 德国树脂补牙材料和美国3M树脂补牙

- 智齿是长在哪个位置,不同智齿长什

- 华西医院种植牙2024收费标准出炉,记

- 牙齿矫正会一直疼痛吗?牙齿矫正就诊

- 美白镶烤瓷牙可能会伤神经

- 做种植牙有哪些优缺点

- 2024上海九院种植牙价格表最新版,收

- 二氧化锆全瓷牙好吗

- 做种植牙有哪些步骤

- 中山大学附属口腔医院2025价格表来

- 牙齿美容四步走

- 【口腔科普】关于牙齿矫正的一些真

- 种植牙使用年限有多久

- 那些情况下的乳牙需要拔除

- 茶渍牙怎么治疗

- 宝宝有牙渍 易患牙龈炎

- 北京维尔口腔医院贵不贵,种植

- 奥林匹克公园 烤瓷牙哪里比较好

- 烤瓷牙护理需要注意哪些问题呢?

- 烤瓷牙的配色统计

- 做了烤瓷为何刷牙还要出血

- 种一颗牙能用多久

- 北京烤瓷牙的种类

- 为什么做烤瓷牙要先磨牙

- 牙齿矫正的最佳时间 牙齿矫正宜早

- 缺牙、龅牙如何1小时OK?

- 你的烤瓷牙合格吗?

- 烤瓷补牙有哪些优点

- 儿童牙齿发育异常有哪些

- 成人畸形牙正畸难度大?

- 种植牙如何维护可以避免发炎?

- 托槽掉落怎么补救? 不及时处理牙套

- 牙齿矫正效果怎么样?牙齿矫正方法有

- 推荐几种美白牙齿的方法

- 种植外科基本技术——外科切口设计

- 牙齿种植疗程可望大幅缩短

- 关于关注牙齿健康从小做起的问题

- 单颗后牙种植(视频)

- 超声波洁牙后记得要抛光

- 牙齿美白为什么推崇冷光美白

- 韩国种植体系统Dentium介绍

- 过小牙,烤瓷牙来补救

- 根管治疗在方法

- 补牙会导致洞越来越大吗?

- 牙龈出血一般说明什么?

- 当牙齿疼痛牙龈出血时应该吃什么药

- 隐形牙齿矫正需要多长时间?牙齿矫正

- 牙医教你如何选择烤瓷牙的材料?镍

- 认识烤瓷牙优缺性

- 拔牙后常见不良症状整理

- 烤瓷牙护理要注意哪些

- 拔牙矫正后会留有牙缝吗?

- 牙龈炎有什么症状 用生理盐水漱口

- 北大口腔医院2024价格表,收费标准看

- 牙髓失活法操作规范

- 吃糖真的会蛀牙吗?

- 哪三种情况需要做烤瓷牙

- 最全的种植牙医患沟通,值得收藏!

- 牙周炎不治有什么危害

- 南昌牙科收费标准2025年更新版:种植

- 活动假牙一般有几种?

- 烤瓷牙术后的饮食要注意什么

- 矫正地包天问题,让口齿更加清晰伶俐

- 为什么“杀神经”以后需做“牙套”

- 洗牙对牙齿好不好呢

- 爸妈的观念也不全是对的--老年口腔

- 做种植牙有年龄限制吗 哪些人适合

- 畸形牙如何治疗

- 烤瓷牙术后要注意些什么

- 青岛青大口腔医院2025年收费价目表

- 西安西京口腔科医院电话到底怎么找

- 山西医科大学口腔医院种植牙价格20

- 2025北京瑞泰口腔医院全新收费价格

- 山西医科大学口腔医院预约挂号全攻

- 2025沈阳德立联合口腔医院价格表:种

- 太原澳莱口腔医院价格能便宜点吗?20

- 南京茀莱堡口腔2025收费指南:种牙16

- 2025东营博爱口腔价格表+医生介绍

- 微山县铭雅口腔地址+医院简介:门店

- 长治牙科哪家比较不错?有八家被提

- 2025西安天皓口腔医院收费价格表查

- 东莞市人民医院口腔科看牙能报销吗

- 山西医科大学口腔医院矫正牙齿收费

- 兰州种植牙多少钱一颗2023价格表更

- 北京皓丽口腔正规吗?看牙流程全解析

- 北京鹏辉微笑口腔地址在哪?开诊时间

- 四川大学华西口腔医院怎么挂号?分享

- 北京顺义瑞和口腔可靠吗?营业时间和

- 长治牙科医院2025收费价格表:内含种

- 宁波牙博士口腔医院地址在哪里?宁波

- 太原澳莱口腔曹医生简介:从业20余年

- 北京新北口腔口碑怎么样?技术好的医

- 北京艾尔口腔可靠吗?资质和可靠性分